实现效果

代码分享

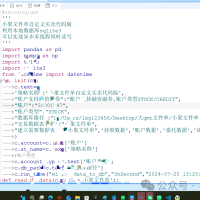

# coding:gbk

def init(C):

C.stock_list = C.get_stock_list_in_sector('沪深300')

return

def handlebar(C):

#当前k线日期

bar_date = timetag_to_datetime(C.get_bar_timetag(C.barpos), '%Y%m%d%H%M%S')

#回测不需要订阅最新行情使用本地数据速度更快 指定subscribe参数为否. 如果回测多个品种 需要先下载对应周期历史数据

local_data = C.get_market_data_ex(['close'], C.stock_list, end_time = bar_date, period = C.period, count = 3)

# 初始化涨幅和日期范围存储结构

growth_rates = {}

for stock, df in local_data.items():

# 确保DataFrame是按日期排序的

df_sorted = df.sort_index()

# 计算涨幅:(最后一天的收盘价 - 第一天的收盘价) / 第一天的收盘价

if len(df_sorted) >= 2: # 确保有至少两天的数据来计算涨幅

start_date = df_sorted.index[0]

end_date = df_sorted.index[-1]

growth_rate = (df_sorted['close'].iloc[-1] - df_sorted['close'].iloc[0]) / df_sorted['close'].iloc[0]

# 存储涨幅和日期范围

growth_rates[stock] = (growth_rate, start_date, end_date)

# 将股票根据涨幅进行排序,得到一个由(股票, (涨幅, 起始日期, 结束日期))组成的列表

sorted_growth_rates = sorted(growth_rates.items(), key=lambda x: x[1][0], reverse=True)

# 提取排序后的前50个股票的名称

top_50_stocks = [stock for stock, _ in sorted_growth_rates[:50]]

# 打印股票列表

print(f"{bar_date}Top 50 stocks by growth rate:")

print(top_50_stocks)

不清楚的内容可添加下方助理微信咨询,有其他 QMT 小技巧想学习的吗?欢迎在下方留言,笔者将根据大家的留言持续更新哦!

欢迎和我一起加入迅投组建的 QMT 实战交流社群,交流群内有许多做量化交易的高手和大佬,具有良好的分享和互助氛围。且迅投官方会不定期为多次分享、乐于助人的群友申请送投研专业版的机会。

只需扫描下方的二维码,名额有限,限时加入。一起分享见解、交换信息、并共同进步,就像群友说的:“就算周末,晚上也有地方沟通交流!”

|  量化研究--全部函数大全13 人气#量化经典

量化研究--全部函数大全13 人气#量化经典 量化研究--量化交易本地数据交互的方式研究32 人气#量化经典

量化研究--量化交易本地数据交互的方式研究32 人气#量化经典 量化研究--量化怎么样实现文件单交易研究29 人气#量化经典

量化研究--量化怎么样实现文件单交易研究29 人气#量化经典 量化研究--新股新可转债自动申购算法研究13 人气#量化经典

量化研究--新股新可转债自动申购算法研究13 人气#量化经典