本帖最后由 Liwu 于 2023-12-29 11:41 编辑

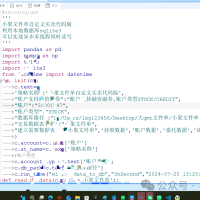

不少朋友用 QMT 在玩期权,那期权最重要的一些指标,我们常叫做希腊字母值,目前QMT还没有直接提供,那我们如何才能得到呢?今天就给大家分享一个例子,先看效果:

在K线下方的指标区域,我们就很方便地显示出了该只期权对应的希腊字母值,具体的代码如下:

还有要跟大家分享的就是,迅投研

#coding:gbk

from math import log, pow,sqrt,exp,pi

from scipy import stats

import datetime

"""

计算股票期权希腊值

"""

print('-\n\n')

def init(C):

C.target_option = C.stockcode + '.' + C.market

option_basic_info = C.get_option_detail_data(C.target_option)

print ('期权基本信息', option_basic_info)

C.etf_code = option_basic_info['OptUndlCode'] + '.' + option_basic_info['OptUndlMarket']

C.exercise_price = option_basic_info['OptExercisePrice'] #行权价格 float类型

C.exercise_date = str(option_basic_info['ExpireDate'])

C.rf = float(option_basic_info['OptUndlRiskFreeRate'])

name = C.get_stock_name(C.target_option)

#print (11111,option_basic_info['ExpireDate'])

C.cp = 'call'

if '购' in name:

C.cp = 'call'

elif '沽' in name:

C.cp = 'put'#认沽put 认购call str类型

else:

print ('认沽认购type not found')

C.given_dividend = 0 #存续期内标的证券将付股利 默认为零 float

print (C.exercise_price, C.exercise_date)

#

def handlebar(C):

try:

d = C.barpos

t = C.get_bar_timetag(d)

bar_time = timetag_to_datetime(t,'%Y%m%d')

actual_price = C.get_market_data(['close'],stock_code =[C.target_option],period=C.period)

s = C.get_market_data(["close"],stock_code = [C.etf_code],period=C.period)

s = round(s,4)

k = C.exercise_price

due_date = C.exercise_date

t = ((datetime.datetime.strptime(due_date, "%Y%m%d") - datetime.datetime.strptime(bar_time, "%Y%m%d")).days) / 365.0

print ('days',((datetime.datetime.strptime(due_date, "%Y%m%d") - datetime.datetime.strptime(bar_time, "%Y%m%d")).days))

print ('t', t)

r = C.rf

divid_rate = C.given_dividend / s

cp = C.cp

iv = calculate_implied_volatility(s,k,t,r,divid_rate,actual_price,C.cp)

if iv == 0:

print (bar_time,'iv = 0')

return

C.paint('iv',iv,-1,0)

print((bar_time, 's',s,'actual_price',actual_price,'k',k,'t',t,'r',r,'divid_rate',divid_rate,'iv',iv))

d1_result=d1(s,k,t,r,divid_rate,iv)

d2_result=d2(s,k,t,r,divid_rate,iv)

delta_result=delta(s,k,t,r,divid_rate,iv,cp)

theta_result=theta(s,k,t,r,divid_rate,iv,cp)

gamma_result=gamma(s,k,t,r,divid_rate,iv)

vega_result= vega(s,k,t,r,divid_rate,iv)

rho_result=rho(s,k,t,r,divid_rate,iv,cp)

print ('d1_result',d1_result)

print ('d2_result',d2_result)

print ('delta_result',delta_result)

print ('theta_result',theta_result)

print ('gamma_result',gamma_result)

print ('vega_result',vega_result)

print ('rho_result',rho_result)

if C.is_last_bar():

print(1111, s, k, t, r, iv)

C.paint('delta',delta_result,-1,0)

C.paint('theta',theta_result,-1,0)

C.paint('gamma',gamma_result,-1,0)

C.paint('vega',vega_result,-1,0)

C.paint('rho',rho_result,-1,0)

except:

import traceback

print(bar_time, traceback.format_exc())

def get_fourth_wednesday(year, month):

"""

获取指定月份第四个周三

"""

n = 0

for i in range(31):

delta = datetime.timedelta(days=i)

exercise_date = datetime.datetime(year, month, 1) + delta

if exercise_date.weekday() == 2 and n < 3:

n += 1

continue

if exercise_date.weekday() == 2 and n == 3:

return exercise_date.strftime('%Y%m%d')

def d1(s,k,t,r,d,sigma):

"""计算BS price的中间变量"""

result = (log(s/k) + (r-d) * t) / (sigma * sqrt(t)) + 0.5 * sigma * sqrt(t)

return result

def d2(s,k,t,r,d,sigma):

"""计算BS price的中间变量"""

result = d1(s,k,t,r,d,sigma) - sigma * sqrt(t)

return result

def bs_price(s,k,t,r,d,sigma,cp):

"""计算BS price"""

if cp == 'call':

return s * exp(-d*t) * stats.norm.cdf(d1(s,k,t,r,d,sigma)) - k * exp(-r * t) * stats.norm.cdf(d2(s,k,t,r,d,sigma))

if cp == 'put':

return s * exp(-d*t) * stats.norm.cdf(d1(s,k,t,r,d,sigma)) - k * exp(-r * t) * stats.norm.cdf(d2(s,k,t,r,d,sigma)) + k * exp(-r * t) - s * exp(-d*t)

def calculate_implied_volatility(s,k,t,r,d,actual_price,cp, epsilon = 0.00001):

"""二分法求隐含波动率"""

high = 2.0

low = 0.0

while high - low > epsilon:

if bs_price(s,k,t,r,d,(high + low)/2,cp) > actual_price:

high = (high + low) / 2

else:

low = (high + low) / 2

return (high + low) / 2

def std_normal_pdf(x):

"""标准正态分布的概率密度函数"""

return exp(- x ** 2 / 2) / (2 * pi) ** 0.5

def delta(s,k,t,r,d,sigma,cp):

"""希腊值 delta"""

call_delta = exp(-d * t) * stats.norm.cdf(d1(s,k,t,r,d,sigma))

if cp == 'call':

return call_delta

if cp == 'put':

return call_delta - 1

def gamma(s,k,t,r,d,sigma):

"""希腊值 gamma"""

return exp(-d*t) * std_normal_pdf(d1(s,k,t,r,d,sigma)) / (s * sigma * t ** 0.5)

def vega(s,k,t,r,d,sigma):

"""希腊值 vega"""

return exp(-d*t) * s * t ** 0.5 * std_normal_pdf(d1(s,k,t,r,d,sigma))

def theta(s,k,t,r,d,sigma,cp):

"""希腊值 theta"""

part1 = -s * std_normal_pdf(d1(s,k,t,r,d,sigma)) * sigma * exp(-d*t) / (2 * t ** 0.5)

part2 = d * s * stats.norm.cdf(d1(s,k,t,r,d,sigma)) * exp(-d*t) - r * k * exp(-r*t) * stats.norm.cdf(d2(s,k,t,r,d,sigma))

if cp == 'call':

return part1 + part2

if cp == 'put':

return part1 - part2

def rho(s,k,t,r,d,sigma,cp):

"""希腊值 rho"""

if cp == 'call':

return k * t * exp(-r*t) * stats.norm.cdf(d2(s,k,t,r,d,sigma))

if cp == 'put':

return -k * t * exp(-r*t) * stats.norm.cdf(d2(s,k,t,r,d,sigma))

提供更全面的期权数据,包括过期期权,期权连续,这些数据具体可以参考:期权数据

量化研究--量化交易本地数据交互的方式研究26 人气#量化经典

量化研究--量化交易本地数据交互的方式研究26 人气#量化经典 量化研究--量化怎么样实现文件单交易研究20 人气#量化经典

量化研究--量化怎么样实现文件单交易研究20 人气#量化经典 5分钟跑通一个 QMT 策略,新手少走很多弯路43 人气#QMT投研数据服务

5分钟跑通一个 QMT 策略,新手少走很多弯路43 人气#QMT投研数据服务 刚开始学者写代码,出现这个提示,是个什么37 人气#有问必答

刚开始学者写代码,出现这个提示,是个什么37 人气#有问必答