常规计算KDJ、MACD等指标时,需要先调用行情接口,然后再编写函数,实现指标的计算,那么在投研里,有现成的方法,一行代码就能订阅指标,无需额外的代码开发

代码演示

#coding:gbk

def init(C):

C.set_universe(['000001.SZ'])

def handlebar(C):

k = call_vba('KDJ.k','000001.SZ',C)

d = call_vba('KDJ.d','000001.SZ',C)

j = call_vba('KDJ.j','000001.SZ',C)

print(f" K:{k:.2f} D:{k:.2f} J:{j:.2f}")

券商版的不足

上面的代码可以正常工作,但有几个问题,会导致使用时效果可能不尽如人意

1、依赖过时接口 该接口使用了ContextInfo.set_universe 而这个接口已不再推荐使用,详见;

http://dict.thinktrader.net/innerApi/question_answer.html?id=I3DJ97#qmt-%E8%A1%8C%E6%83%85%E8%B0%83%E7%94%A8%E5%87%BD%E6%95%B0%E5%AF%B9%E6%AF%94%E8%AF%B4%E6%98%8E

2、重复计算,如代码所示,当同时需要 K、D、J三个值时需要全量计算三次,而且当需要使用不同时间的指标值时也是如此,需要重复调用

3、实测,该接口只支持部分周期的动态指标

投研版的优化

由于这部分代码完全重构,券商版近百家,版本也不可能完全统一,投研版只有一个版本,所以做了优化。

在投研版里,我们有更好的方法来获取这些指标值,代码如下:

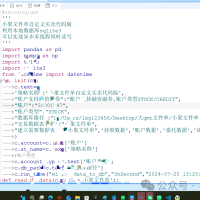

#coding:gbk

def init(ContextInfo):

# 订阅000001.SZ KDJ指标

stock_code = '000001.SZ'

ContextInfo.subscribe_formula(

'KDJ', # 选择需要的指标名称

stock_code, # 股票代码

'1d', # 周期

'20230110', # 指标计算的时间范围

'', # 指标计算的时间范围

callback=on_kdj # 结果对应的回调函数

)

def on_kdj(result):

for t in result:

print(f"{t} K:{result[t]['k']:.2f} D:{result[t]['d']:.2f} J:{result[t]['j']:.2f}")

结果展示

该接口只需订阅一次,且可以控制计算指标的时间范围,且支持了更多的周期,更重要的是,它避免了重复计算和支持了并行计算,重复利用cpu多核,提高了效率。

不清楚的内容可添加下方助理微信咨询,有其他 QMT 小技巧想学习的吗?欢迎在下方留言,笔者将根据大家的留言持续更新哦!

欢迎和我一起加入迅投组建的 QMT 实战交流社群,交流群内有许多做量化交易的高手和大佬,具有良好的分享和互助氛围。且迅投官方会不定期为多次分享、乐于助人的群友申请送投研专业版的机会。

只需扫描下方的二维码,名额有限,限时加入。一起分享见解、交换信息、并共同进步,就像群友说的:“就算周末,晚上也有地方沟通交流!”

量化研究--量化交易本地数据交互的方式研究25 人气#量化经典

量化研究--量化交易本地数据交互的方式研究25 人气#量化经典 量化研究--量化怎么样实现文件单交易研究20 人气#量化经典

量化研究--量化怎么样实现文件单交易研究20 人气#量化经典 5分钟跑通一个 QMT 策略,新手少走很多弯路43 人气#QMT投研数据服务

5分钟跑通一个 QMT 策略,新手少走很多弯路43 人气#QMT投研数据服务 刚开始学者写代码,出现这个提示,是个什么37 人气#有问必答

刚开始学者写代码,出现这个提示,是个什么37 人气#有问必答