-

# **打破“经验至上”的幻觉**

我们通常认为,交易时间越长,水平就越高。一个交易了20年的“老手”,理应比新手厉害得多。然而,一个残酷的真相是:绝大多数交易者,无论入市五年、十年还是二十年,其实到最后连真 ...

-

文章声明:本内容为个人的业余研究,和任何单位,机构没有关系,文章出现的股票代码,全部只是测试例子,不做投资参考,投资有风险,代码学习使用,不做商业用途

今天在把聚宽的摸狗策略迁移到ptrade,在加入我的理解 ...

-

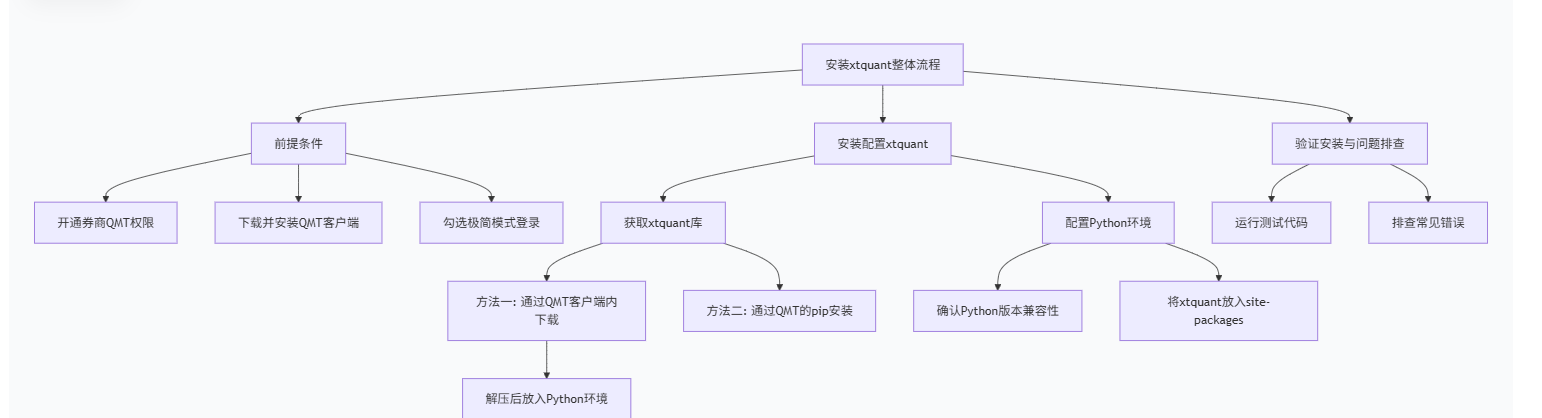

在利用qmt交易有2和核心的模块一个是xtdata数据模块,一个是xttrader交易模块,安装方式有2个一个是利用官网下载的安装

![image.png] ...

-

文章声明:本内容为个人的业余研究,和任何单位,机构没有关系,文章出现的股票代码,全部只是测试例子,不做投资参考,投资有风险,代码学习使用,不做商业用途

这套系统的目标是自动跟踪你在雪球平台上创建或关注 ...

-

【🔥QMT&通达信| 自动下单预警 摆脱交易束缚】 https://www.bilibili.com/video/BV1igWGzqE5f/?share_source=copy_web&vd_source=fc78876128b2337021173dc7ae917168

✨【QMT】&【通达信】 👉实时监控 自动执行下单 ...

-

文章声明:本内容为个人的业余研究,和任何单位,机构没有关系,文章出现的股票代码,全部只是测试例子,不做投资参考,投资有风险,代码学习使用,不做商业用途

这几天星期在前面的优化代码的框架,上线了miniqmt, ...

-

### **从“围剿量化”说起**

想听实话还是谎话?实话就是,将亏损归咎于量化交易,就能让你摇身一变成为镰刀吗?别傻了。实话或许刺耳,但根源在于,只要你还是那个不学习、不思考的“你”,市场上总有一款“镰刀” ...

-

文章声明:本内容为个人的业余研究,和任何单位,机构没有关系,文章出现的股票代码,全部只是测试例子,不做投资参考,投资有风险,代码学习使用,不做商业用途

这几天在重新优化mini版本的板块,把大qmt的模型迁移 ...

-

文章声明:本内容为个人的业余研究,和任何单位,机构没有关系,文章出现的股票代码,全部只是测试例子,不做投资参考,投资有风险,代码学习使用,不做商业用途

优化1.0版本。全面检查了代码,添加了尾盘恢复仓位算 ...

-

## 我们都怪错对象了吗?

如果你最近感觉自己的交易节奏完全被市场打乱,甚至开始怀疑人生,那么你很可能掉进了同一个陷阱:把矛头错指给了量化。每当股价上蹿下跳,行情变得诡谲难测,“万恶的量化”似乎成了最便 ...

-

为什么在股市中赚钱如此困难,感觉自己总是做出错误的选择?一位来自上海陆家嘴的量化交易员,通过观察无数案例,指出了绝大多数普通投资者失败的根源。他们看到的我们普通人看不到的真相是什么?

## 1. 核心错误: ...

-

例如000300.SH是指数代码,510300.SH是etf代码,这两个在市场中是相关联的,但是如何在数据中查询关联关系。

建议:1.根据指数查询关联的etf。或者2.根据查询etf的合约信息中显示关联的指数

...

-

如何获取涨停股票的封单金额,并且在封单金额突然降到小于2千万的时候,自动卖出!

用哪个函数能够得到涨停股票的封单金额呢?

-

> 111111111111111111

>

> 1111111111111

>

>

>

> 11111111111111

>

> 11111111111111来探讨

-

策略代写 转码 优化 5 年累计撰写策略 策略代写 转码 优化 5 年累计撰写策略 500+ 手上也有一些好的策略可以分享 需要联系:ZZZZAY77(备注 QMT)

-

1

-

1

-

11111111111

-

雪球组合自动跟单,克隆组合交易?

雪球跟单系统,克隆自动跟单的软件来了

【你是不是也有这些崩溃瞬间?】 上班忙到飞起,雪球大V突然调仓,等你看到已经涨高了? 想同时跟10个组合,手动下单手忙脚乱,结果高 ...

-

策略代写 转码 优化

5 年累计撰写策略 500+ 手上也有一些好的策略可以分享 需要联系:ZZZZAY77(备注 QMT)

-

策略代写 转码 优化

5 年累计撰写策略 500+ 手上也有一些好的策略可以分享 需要联系:ZZZZAY77(备注 QMT)

-

策略代写 转码 优化

5 年累计撰写策略 500+ 手上也有一些好的策略可以分享 需要联系:ZZZZAY77(备注 QMT)

-

5 年累计撰写策略 500+ 手上也有一些好的策略可以分享 需要联系:ZZZZAY77(备注 QMT)

-

| | 5 年累计撰写策略 500+ 手上也有一些好的策略可以分享 需要联系:ZZZZAY77(备注 QMT) |

| ----------------------------------------------------------------------------------- |

...

-

ST 股日内波动捕捉策略

该策略是一套基于 A 股 ST 股票的日内交易体系,核心围绕 “精准选股 + 严格买卖 + 实时风控” 构建,通过多维度筛选锁定低风险高波动标的,同时以日内交易、分散持仓、动态止损控制风险。以 ...

高级行情怎么购买25 人气#有问必答

高级行情怎么购买25 人气#有问必答 【免费申请】7 * 24 小时模拟仿真交易,注157188 人气#QMT投研数据服务

【免费申请】7 * 24 小时模拟仿真交易,注157188 人气#QMT投研数据服务 python调vba函数 并 获取gmd_ex格式的数据 36980 人气#QMT投研数据服务

python调vba函数 并 获取gmd_ex格式的数据 36980 人气#QMT投研数据服务 大qmt怎么实现封装方法并进行调用调用。323 人气#有问必答

大qmt怎么实现封装方法并进行调用调用。323 人气#有问必答