-

隐藏置顶帖

本期 圈子推荐!📢

圈子直达链接:《免费·5分钟策略调试》

需要你提前下载并安装好相关远程工具,在这里推荐:

1. 向日葵:https://sunlogin.oray.com/download?categ=personal

2. Todesk:https://www.tode ...

-

隐藏置顶帖

# 量化投资不需要从学 Python 开始的

在国内,满大街都在带大家学 Python 做量化,给人感觉不会编程就没法量化的困难 ...

-

隐藏置顶帖

> 本帖最后由 davidfnck 于 2024-1-3 18:40 编辑

.png")

## 7 * 24 小时全天候全市场模拟仿真交易

**大福利!**迅投研的每 ...

-

隐藏置顶帖

# 股息率指标

股息率是**挑选收益型股票的重要参考标准**,如果连续多年年度股息率超过 1 年期银行存款利率,则这支股票基本可以视为收益型股票,股息率越高越吸引人。股息率也是挑选其他类型股票的参考标准之一。 ...

-

> 本帖最后由 davidfnck 于 2024-1-1 00:57 编辑

祝各位 2024 年,交易稳健,收益上扬。

在这里给大家整理了目前各家券商支持 QMT 的情况,如下表:

其中资金门槛分级的大致对应关系:

**低:无门槛或 10 万以下 ...

-

如果觉得成交主推延时,可以打一份日志验证下,和自己的程序做个校验, 以下是代码:

-

如何在代码中判断,当前运行的模型是回测还是实盘?

这个问题其实很重要,但是未发现api的相应功能。

-

```

import random

from xtquant.xttrader import XtQuantTrader

# miniQMT安装路径

mini_qmt_path = r'D:\金融软件\迅投极速交易终端睿智融科版%userdata_mini'

# 创建session_id

session_id = int(random.randint ...

-

# 一、前言

股票因子为投资者提供了一个视角,帮咱们搞清楚为啥有些股票能涨得那么好,还能预测哪些股票可能会涨。它们通常以公司财务报表中披露的核心数据为基准,侧重于识别那些增长速度快于同行业其他公司的独特 ...

-

各位坛友,新功能不知道大家注意到没有?

每个用户,注册登录后都会获得一个自己的专属码,它的用处太大了。

一键分享,简单又高效

一旦您登录账户,你的专属码将自动附加在迅投研生态内的每个页面网址上。无 ...

-

# qmt 实盘趋势交易策略,提供源代码

# qmt 实盘趋势交易策略,提供源代码链接https://mp.weixin.qq.com/s/MGecSUpQ8OqGZ3Bw0vrx6A

源代码

```

from qmt_trader.qmt_trader import qmt_trader

from qmt_trader.q ...

-

#看到关于run_time函数有下面的说明:

#period有nMilliSecond、nSecond和Day三个周期单元,部分周期下定时器函数在第一次运行之前会先等待一个period

#其中部分周期需要先等待一个period

#现在的问题,如果想通过 ...

-

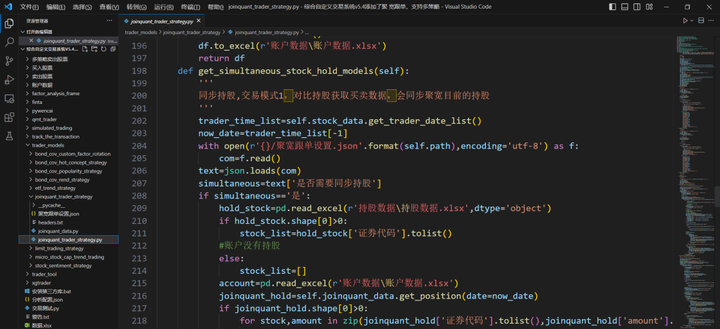

对系统重新设计了一下,参考qmt通过策略名称来区分不同策略,同时周末完成了聚宽跟单,全部加入了综合模型

行情,十档行情、千档盘口、逐笔委托、逐笔成交、买卖队列、分价统计、大单统计可以帮助交易者更好地了解市场供需情况,掌握股票价格变化的趋势和可能的交易机会。

里如果想要下单,核心是使用passorder(quickTrade=2),代码如下:在上述代码中,我们实现了在init里买入200股万科A

ps:运行上述代码时需要在模型交易里,以实盘模式运行哦,注意使用仿真账号测 ...

-

内容如题

感谢大佬帮助

-

获取历史行情数据

用法:

ContextInfo.get_history_data(len, period, field, dividend_type='none', skip_paused=True)

参数:

len:number,需获取的历史数据长度

period:string,需获取的历史数据的周期,支持'tick ...

-

# 前言

**在进行策略回测时,经常需要使用历史K线数据。尤其是在股票池较多、回测时间比较长的情况下,传统的数据读取方式往往效率低下,尤其对于配置较低的硬件来说,用户体验更是不佳。**

**为了提高K线数据的读 ...

-

这二者能互相通讯么?如何实现,有相关文档么?另外,不同券商的两个或多个账户,能使用同一个miniqmt客户端么?或者同一个qmt客户端?总不能使用使用其中一个证券公司的客户端吧?

...

-

#encoding:gbk

import pandas as pd

import numpy as np

import time

import datetime

import math

class G(): pass

g = G()

def init(ContextInfo):

ContextInfo.stock= ContextInfo.stockcode + '.' +ContextIn ...

-

谁能辛苦提供一个QMT基于实盘的demo框架

-

一、手动操作(个性化设置界面)

【设置多股同列】

点击`行情界面 - 右上角 - 复制窗口` 即可将原有窗口拆分,分别设置不同的标的

【叠加品种(适合多品种相关性分析)】

【设置窗口联动】

点击`行情界面 - ...

-

## 前言

众所周知,集合竞价的数据可以通过**subscribe_whle_quote**回调接收,或者是通过**get_full_tick**获取的。

由于大家熟悉的handlebar是随着主图tick更新调用的,那么我们实际上需要解决的问题是如何在非h ...

-

在期货交易中,处理连续合约的跳空是一个关键问题,理解主力合约、复权方法以及实现的技巧对于提高交易效果至关重要。本文将详细介绍这些内容,帮助大家更好地理解期货交易中的复杂性。

1. 主力合约与跳空

期货市场 ...

-

# 一、场景:

在量化交易中,我们经常面临两个问题:

首先是大额订单可能对市场行情产生不利影响;其次是需要保证策略下单的快速成交。

通常,为了解决这些问题,我们需要编写复杂的代码来控制下单数量和跟踪订单 ...

-

天下武功唯快不破,交易亦是如此!券商的极速柜台越来越多的采用上海深圳双中心部署的方案(一户两地),将QMT的交易服务分别部署于沪深两市交易所所在地,减少互联网的延迟,以实现两市近场交易,来保证用户的最佳 ...

-

## 一、前言

小市值策略是A股热度较高的周期轮动策略,我们可以通过程序代码每天生成固定范围的小市值股票池,辅助策略研究。

**步骤如下:**

1.获取当天收盘价或最新价的数据。

2.获取当天的总股本,用于计算股 ...

-

## 前言

当前,部分量化交易客户反馈在使用迅投平台时遇到了全推数据**行情延迟**的问题,为此我们将为您揭示行情延迟背后的原因,并提供解决方案。

# 一、为何出现行情延迟?

目前券商qmt用户默认连接的行情站点 ...

-

一、场景

在量化交易中,当我们需要对某个指标进行二次加工,又不希望影响到原始指标时,如何快速复制指标呢?

二、方法

1、将鼠标移动到想要复制的指标上,点击鼠标右键;

2、在弹出的菜单栏中,选择“复制指标 ...

cannot import name 'datacenter' 51 人气#有问必答

cannot import name 'datacenter' 51 人气#有问必答 开户注册,免费送迅投投研版!735 人气#GT

开户注册,免费送迅投投研版!735 人气#GT 请问怎么调用QMT里面的因子?460 人气#有问必答

请问怎么调用QMT里面的因子?460 人气#有问必答 新手请教109 人气#有问必答

新手请教109 人气#有问必答