切换到宽版

首页

Index

论坛

BBS

商城

知识库

因子看板

迅投学堂

策略代写

用户中心

登录

立即注册

圈子

Group

迅投QMT社区

»

论坛

›

产品服务

›

QMT投研数据服务

›

策略回测不够快?试试 QMT 100%榨干电脑性能跑回测,极 ...

返回列表

发布新帖

策略回测不够快?试试 QMT 100%榨干电脑性能跑回测,极速回测的油老虎!

7037

2

曹鑫

发表于 2024-2-27 11:08:15

|

显示全部楼层

阅读模式

问题

今天又看到群友抱怨:“

这么好的电脑用来跑QMT回测,完全发挥不出来

”。我很心疼群友……买电脑的钱。其实特别能理解,在花时间花精力换语言学C++与花钱买台好电脑之间,我也会走捷径,买台好电脑,但是砸重金买了性能很好的电脑,跑策略回测还是有点力不从心,不改改代码,写点复杂的框架,根本发挥不了电脑的性能,怎么办?

有没有一种写起来又简单,跑起来又粗暴的模式,让你手上这台电脑对得起它的价格?

有!就是我要跟大家介绍 QMT 投研版,但其实券商 QMT 也完全支持,底层技术是一致的,每个 QMT 的用户都是体验起来。

少说废话,我们上对比。

对比演示

我这里有两个策略:

一个是 Python 编写的双均线股票池回测。我可以通过调整这里的板块名称,来调整我要回测的股票池。

另一个是因子公式编写的双均线单股回测+组合模型股票池回测,它们像乐高积木一样,组合在一起,组合模型调用了单股回测,并行应用到指定的股票池,完成股票池回测。我们其实只要运行组合模型就可以了。

纯 Python 模式,沪深 300,还可接受

我们先来跑一个纯 Python 的模式,为了节省时间,我们跑一下**沪深 300**,点击回测,即使这样我们还是要稍微加点速度。最终花了 100 多秒,完成回测,还可以接受。

纯 Python 模式,沪深 A 股,基本没戏

但,要是你想搞全市场回测,把股票池换成**沪深A股**,会是什么效果?

回测预计时间目前是在 5h-7h 徘徊,这个基本上已经打消我等的念头。

同时,我们打开任务管理器,CPU 性能也没法跑满,这好几个CPU 都停止着。对了,正好也跟大家说一下,我用的是一台小笔记本在给大家演示,相信很多人用来回测的电脑,都比我这个电脑的性能要强。

OK,那接下来,让我们见证奇迹的时刻。

因子公式(VBA)模式,沪深 300,几秒的事

我们打开组合模型,这里要稍微讲一下大家怎么使用。我先说说我的习惯,把界面切分成两个,一个是某只股票,我可以随时切换,下面加个指标:单股模型。这时候我是可以对着我的信号,去看我的单股回测是否准确的,这是组合模型统计的基础。

另一个是某个指数,通常用 000300,或者 000001,时间长度够,因为组合模型必须运行在指数上,所以可以在下面加个指标:组合模型。这时候,我就看到组合模型在运行了,10 秒以内,结束。

但这次,我们还要多说一句:

因子公式(VBA)模式,沪深 A 股,有点盼头

什么叫跑满多核CPU的高性能?简单来说,就是你电脑的性能有多猛,投研端就会吸收法力一样,自动把你电脑的法力全部榨干用来跑回测,不需要你做什么额外设置,用因子公式(VBA)即可,底层 C++ 运行的威力全部发挥出来。

在我这台小笔记本上,给你演示一下,我们将股票池添加为

沪深A股

,我再打开任务管理器,你可以看到每个 CPU 都被拉满了,这就是在 QMT 中用因子公式(VBA)提升回测效率的秘诀。

请打开你的 QMT 尽快体验起来。如果有问题,欢迎添加小助理微信

xuntouqmt

代码附件如下:

双均线股票池回测_直播.rzrk

(8 KB, 下载次数: 54)

2024-2-27 11:16 上传

点击文件名下载附件

因子公式_单股_双均线_止盈止损_示例.rzrk

(8.27 KB, 下载次数: 45)

2024-2-27 11:16 上传

点击文件名下载附件

因子公式VBA_组合模型示例_直播.rzrk

(561.56 KB, 下载次数: 46)

2024-2-27 11:16 上传

点击文件名下载附件

回复

收藏

2

举报

电梯直达

评论

2

*******9649

发表于 2024-3-5 15:50:17

|

显示全部楼层

不能把在qmt这个软件优化一下,让python能够加快运行吗?

回复

收藏

2

举报

枕上诗书闲

发表于 2026-4-28 09:05:02

|

显示全部楼层

QMT实战联盟群怎么进入呀

回复

收藏

2

举报

返回列表

发布新帖

回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

曹鑫

主题

13

回帖

7

积分

281

图文热点

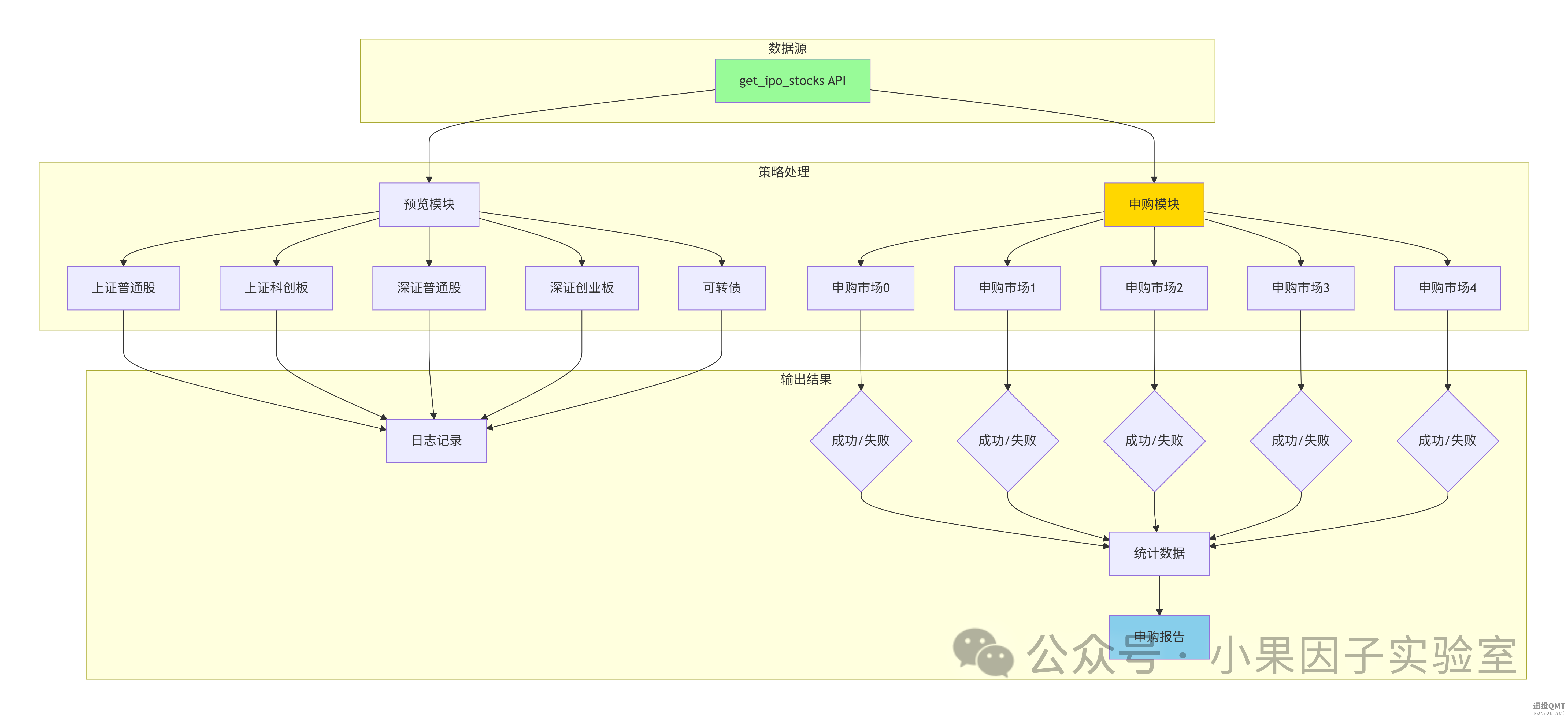

量化研究--新股新可转债自动申购算法研究

5 人气

#量化经典

量化研究--全部函数大全

10 人气

#量化经典

量化研究--量化交易本地数据交互的方式研究

30 人气

#量化经典

量化研究--量化怎么样实现文件单交易研究

25 人气

#量化经典

推荐话题

1

【免费申请】7 * 24 小时模拟仿真交易,注册即开通!

154189 阅读

davidfnck

2

【有问必答专区规则说明】提问必读!

84579 阅读

心如止水

3

【2025最新】各家券商支持QMT的情况及对应资金门槛

153850 阅读

davidfnck

4

【圈子推荐】《免费·5分钟策略调试》适合 QMT 策略新手!

98554 阅读

davidfnck

5

关于QMT/xtquant使用时遇到的常见问题的解答

40474 阅读

*******7370

最新发布

量化研究--全部函数大全

量化研究--量化交易本地数据交互的方式研究

量化研究--量化怎么样实现文件单交易研究

巴菲特最爱的"小抄":如何在5分钟内看穿一家

5分钟跑通一个 QMT 策略,新手少走很多弯路

想在股市中立于不败之地:教你将持仓成本做

让主力为你"打工":如何通过负数成本法,实现

刚开始学者写代码,出现这个提示,是个什么

关于我们

关于我们

加入我们

联系我们

服务支持

知识库

策略代写

投研平台

客服专线

400-080-8112

用思考的速度交易,用真诚的态度合作,我们是认真的!

关注公众号

添加微信客服

Copyright © 2001-2026

迅投QMT社区

版权所有

All Rights Reserved.

京ICP备2025122616号-3

关灯

快速发帖

扫一扫添加微信客服

QQ客服

返回顶部

快速回复

返回顶部

返回列表

量化研究--新股新可转债自动申购算法研究5 人气#量化经典

量化研究--新股新可转债自动申购算法研究5 人气#量化经典 量化研究--全部函数大全10 人气#量化经典

量化研究--全部函数大全10 人气#量化经典 量化研究--量化交易本地数据交互的方式研究30 人气#量化经典

量化研究--量化交易本地数据交互的方式研究30 人气#量化经典 量化研究--量化怎么样实现文件单交易研究25 人气#量化经典

量化研究--量化怎么样实现文件单交易研究25 人气#量化经典