今天我们开始学习小果因子分析系统的第一个内容,怎么样对全市场的可转债进行因子分析,检验因子分析,因子的效果,是不是值得做选股交易,后面会涉及到更复杂的因子分析,比如多因子分析,非线下因子分析,非线性多因子分析,还有我们常见的非数值类型的因子分析,最简单的例子就是金叉,死叉,感觉又回到了大学金融工程的课堂,上一个文章我们介绍了因子分析的原理算法研究--什么是股票因子分析原理分析,下面我们利用全市场可转债的的MACD因子分析,来检验MACD这个因子是不是有效果的,打开分析系统,算法研究--怎么样全市场可转债因子分析算法研究,https://mp.weixin.qq.com/s/UHBRiURlyAQeoM7Lgettnw?scene=1&click_id=15

分析框架我写了1000多行的代码,分析的内容还是很全面的

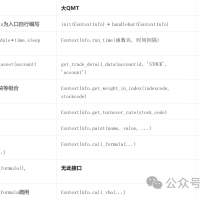

第一步读取全市场可转债的代码,调整为qmt可以识别的格式,数据利用qmt的

第二步利用指数的时间长度,建立数据表的框架,这样可以把不同上市的标的数据合在一个表,没有的数据利用none填充就可以

第三步生成因子数据价格数据,注意数据的时间格式要一样,读取历史数据,计算因子合并因子数据

把数据转成分析系统可以识别的因子数据框架,2个索引数据

factor_series = factor_df.stack()

factor_series.index.names = ['date', 'asset']

print(factor_series)

对因子数据继续分组,设置因子分析的参数,导入因子分析框架

对因子数据分组,处理因子标签

第四步开始因子分析,启动分析框架

下面我就截图分析的内容,指标方便参考因子分析的原理

>>> 分层收益绩效 (未来1D日) <<<

日均收益 (bps) 年化收益 (%) 波动率 (年化) 夏普比率 最大回撤 (%) 卡玛比率 胜率 (%) \

1.0 3.8299 10.1303 21.6363 0.4461 -25.3737 0.3992 51.8898

2.0 5.3086 14.3096 14.0490 0.9522 -14.8582 0.9631 53.6220

3.0 4.0799 10.8260 12.1789 0.8442 -19.3124 0.5606 53.5433

4.0 4.3084 11.4658 11.1815 0.9710 -18.6742 0.6140 55.1969

5.0 4.2800 11.3861 10.7341 1.0048 -16.1773 0.7038 54.7244

6.0 3.9451 10.4505 10.6873 0.9302 -19.3975 0.5388 53.4646

7.0 3.0747 8.0551 10.9213 0.7095 -22.8983 0.3518 52.2047

8.0 3.5072 9.2387 11.9798 0.7377 -23.3432 0.3958 52.3622

9.0 0.1229 0.3101 13.7954 0.0224 -41.1866 0.0075 51.9685

10.0 -4.0875 -9.7896 20.7225 -0.4971 -66.0735 -0.1482 48.7402

最大单日收益 (bps) 最小单日收益 (bps)

1.0 519.0975 -1059.7116

2.0 425.0273 -631.6201

3.0 340.8297 -502.6342

4.0 290.7695 -400.5401

5.0 287.5467 -455.8497

6.0 350.2365 -464.4760

7.0 511.0979 -443.0226

8.0 425.8704 -534.9824

9.0 482.5497 -621.7107

10.0 673.6289 -611.9344

>>> 分层收益绩效 (未来1D日) <<<

日均收益 (bps) 年化收益 (%) 波动率 (年化) 夏普比率 最大回撤 (%) 卡玛比率 胜率 (%) \

1.0 3.8299 10.1303 21.6363 0.4461 -25.3737 0.3992 51.8898

2.0 5.3086 14.3096 14.0490 0.9522 -14.8582 0.9631 53.6220

3.0 4.0799 10.8260 12.1789 0.8442 -19.3124 0.5606 53.5433

4.0 4.3084 11.4658 11.1815 0.9710 -18.6742 0.6140 55.1969

5.0 4.2800 11.3861 10.7341 1.0048 -16.1773 0.7038 54.7244

6.0 3.9451 10.4505 10.6873 0.9302 -19.3975 0.5388 53.4646

7.0 3.0747 8.0551 10.9213 0.7095 -22.8983 0.3518 52.2047

8.0 3.5072 9.2387 11.9798 0.7377 -23.3432 0.3958 52.3622

9.0 0.1229 0.3101 13.7954 0.0224 -41.1866 0.0075 51.9685

10.0 -4.0875 -9.7896 20.7225 -0.4971 -66.0735 -0.1482 48.7402

最大单日收益 (bps) 最小单日收益 (bps)

1.0 519.0975 -1059.7116

2.0 425.0273 -631.6201

3.0 340.8297 -502.6342

4.0 290.7695 -400.5401

5.0 287.5467 -455.8497

6.0 350.2365 -464.4760

7.0 511.0979 -443.0226

8.0 425.8704 -534.9824

9.0 482.5497 -621.7107

10.0 673.6289 -611.9344

>>> 多空组合 (Q10.0 - Q1.0) 绩效 <<<

年化收益: -18.0938%

年化波动: 18.9429%

夏普比率: -0.9552

最大回撤: -75.6687%

胜率: 44.96%

教程的使用只是框架的冰山一角,模型开发结合了我多年的金融工程经验改进,不懂的问我就可以,加我备注入群可以加入量化研究群

量化福利,找我开户专业的量化支持

总结分析MACD不是一个很有效果的指标,需要结合其他的因子分析,生成的分析结果报告

>>> Fama-MacBeth 回归 (因子溢价) <<<

Fama-MacBeth 因子溢价 (1D): 常数项=0.000255, 因子系数=-0.000147

解释: 因子值每增加1单位,未来1D日收益变化 -1.47 bps

------------------------------------------------------------

【1】信息系数 IC 均值(预测方向准确率)

IC = 因子值与未来收益的相关系数,范围 [-1, 1]。正值表示因子越大未来收益越高。

当前 IC 均值 = -0.0362

🔄 评价:负相关,因子值越大未来收益越低(可反向使用)。

------------------------------------------------------------

【2】ICIR(信息比率,IC均值 / IC标准差)

衡量因子预测的稳定性,越高说明每次预测的可靠性越一致。

当前 ICIR = -0.1919

❌ 评价:较差(<0.2),因子预测忽高忽低,不靠谱。

------------------------------------------------------------

【3】多空组合夏普比率(做多因子最大组,做空最小组)

衡量因子区分好坏股票后,多空对冲策略的风险调整收益。夏普 > 1 优秀。

当前多空夏普 = -0.9552

❌ 较低(<0.5),直接交易该因子意义不大。

------------------------------------------------------------

【4】平均换手率(每日因子分组中股票变动比例)

换手率越低,交易成本越低,策略越容易实现。

当前平均换手率 = 0.8686(每日约 86.9% 的股票换出)

❌ 高换手(>60%),频繁交易会严重侵蚀收益。

------------------------------------------------------------

【5】因子自相关系数(一阶自相关,衡量因子值的稳定性)

数值越高,因子变化越慢,选股逻辑越连贯。

当前因子自相关 = 0.9544

✅ 高稳定性(>0.8),适合低频策略。

------------------------------------------------------------

【6】Fama-MacBeth 因子溢价(单位因子值带来的日度超额收益)

当前因子溢价 = -1.47 bps

❌ 溢价为负,因子反向有效(可取负值使用)。

------------------------------------------------------------

【7】分组收益单调性检验(Spearman秩相关)

检验因子值越大,收益是否越高(单调递增)。相关系数接近1表示单调性好。

Spearman相关系数 = -0.7697,p值 = 0.0092

🔄 单调性反向(递减),可考虑取负因子值。

------------------------------------------------------------

【8】极端值分析(因子值最高10% vs 最低10%)

比较极端组的平均收益,考察因子两端是否有明显区分。

最高10%因子值平均收益: -1.06 bps

最低10%因子值平均收益: 11.97 bps

极端多空收益差: -13.03 bps

❌ 极端组差异小,因子对极端值不敏感。

------------------------------------------------------------

【9】月度IC稳定性(月度IC均值的标准差)

标准差越小,因子在不同月份的表现越稳定。

月度IC均值的标准差 = 0.0382

✅ 非常稳定,月度IC均值波动小。

------------------------------------------------------------

【10】多空组合最大回撤持续期

最长的连续亏损天数,反映策略的“痛苦期”。

最长回撤持续期 = 1226 个交易日

❌ 回撤期过长,策略可能长时间失效。

------------------------------------------------------------

【11】分层收益夏普比率对比(最高组 vs 最低组)

因子值最高组夏普比率: -0.4971

因子值最低组夏普比率: 0.4461

⚠️ 两组夏普差异不大,因子分层效果不明显。

------------------------------------------------------------

【12】因子值分布特征(偏度、峰度)

偏度接近0表示对称,峰度接近3表示正态分布。极端偏离可能影响分组稳定性。

偏度 = -4.6156,峰度 = 472.3833

⚠️ 偏度较大,可能存在极端值影响。

⚠️ 峰度过高,因子值集中,可能降低区分度。

------------------------------------------------------------

【13】最新20日IC趋势(滚动均值变化)

正值表示近期因子预测能力在增强,负值表示衰减。

最近20日IC均值变化: 0.0705

✅ 近期IC上升,因子表现改善。

------------------------------------------------------------

【14】多空组合卡玛比率(年化收益 / 最大回撤)

原理:衡量单位回撤风险带来的年化收益,数值越大越好。

当前卡玛比率 = -0.2391

❌ 较差(<0.5),回撤过大或收益不足。

------------------------------------------------------------

【15】多空组合回撤修复天数

原理:从最大回撤谷底回到前高所需的天数,越短越好。

当前修复天数 = nan 个交易日

❌ 修复极慢,可能策略失效期过长。

------------------------------------------------------------

【16】多空组合月度胜率

原理:每月正收益的比例,衡量策略月度表现的稳定性。

当前月度胜率 = 32.81%

❌ 胜率低于50%,策略不稳定。

------------------------------------------------------------

【17】多空组合与市场收益相关性

原理:衡量因子策略是否与市场走势相关,低相关有分散化价值。

当前相关系数 = -0.1095 (p=0.0001)

✅ 低相关,可作为市场中性策略。

------------------------------------------------------------

【18】IC序列的偏度与峰度

原理:偏度≠0表示IC分布不对称,峰度>3表示有厚尾风险。

偏度 = -0.0505,峰度 = 0.4441

⚠️ IC分布异常,可能存在极端预测值。

------------------------------------------------------------

【19】IC序列的自相关(滞后1天)

原理:衡量今日IC与明日IC的关系,高自相关表示预测能力持续。

当前IC自相关 = -0.0048

❌ IC自相关低,因子效果容易反转。

------------------------------------------------------------

【20】IC的滚动波动率(20天)

原理:IC波动越小,因子越稳定。

近期IC波动率 = 0.2912

❌ 高波动,因子预测忽强忽弱。

------------------------------------------------------------

【21】因子值极端值比例(超出±3σ)

原理:极端值过多可能导致分组不稳定。

当前极端值比例 = 1.33%

⚠️ 存在一定极端值,建议缩尾处理。

------------------------------------------------------------

【22】因子值滚动标准差的稳定性

原理:因子截面离散度的变化程度,变化越小越稳定。

滚动标准差的标准差 = 0.2587

⚠️ 离散度变化大,因子区分能力时强时弱。

------------------------------------------------------------

【23】分组换手率的稳定性(各分位组换手率差异)

原理:各组换手率差异小,说明因子在不同分位组间切换频率一致。

换手率组间标准差 = 0.3210

⚠️ 不同组换手差异大,可能在某些组过度交易。

------------------------------------------------------------

【24】分组收益中位数差异(最高组 vs 最低组)

原理:中位数差异比均值更稳健,反映典型收益差。

中位数收益差 = -9.85 bps

❌ 中位数差异小,因子效果可能由极端值驱动。

------------------------------------------------------------

【25】分组收益t检验(最高组与最低组)

原理:检验最高/最低组收益是否显著异于零。

最高组 p值 = 0.2647,最低组 p值 = 0.3168

❌ 最高组收益不显著异于零。

❌ 最低组收益不显著异于零。

------------------------------------------------------------

【26】各组最大回撤深度对比

原理:各组自身的最大回撤,反映极端风险。

最小组 (Q1.0) 最大回撤: -25.37%

最大组 (Q10.0) 最大回撤: -66.07%

⚠️ 最大组回撤更大,高因子值股票风险也更高。

------------------------------------------------------------

【27】最高组连续盈利/亏损天数

原理:反映策略的持续赚钱能力和风险暴露时长。

最长连续盈利天数: 9 天

最长连续亏损天数: 9 天

⚠️ 存在较长连续亏损期,需做好风控。

------------------------------------------------------------

【28】综合评级与最终建议

📊 因子综合评分 (越高越好): -1.47 / 40

各维度评分明细(括号内为满分):

IC均值 (-0.0362) → -3.62/10

ICIR (-0.1919) → -0.19/5

多空夏普 (-0.9552) → -0.96/5

换手率惩罚 (0.8686) → 0.00/5

因子自相关 (0.9544) → 4.77/5

因子溢价 (bps) (-1.47) → -1.47/5

📝 因子诊断总结

综合评级: D (较差)

操作建议: 不建议单独使用,请重新审视因子定义或数据。

💡 针对性优化建议:

- IC波动大,可尝试对因子值进行平滑或使用滚动分位数。

- 换手率过高,可延长调仓周期(如5日或10日)或使用衰减权重。

- 极端组区分度低,可对因子值进行极值处理(如缩尾或标准化)。

- 单调性弱,可尝试非线性变换(如取对数或平方)。

|  量化研究--策略迁移算法1研究19 人气#量化经典

量化研究--策略迁移算法1研究19 人气#量化经典 量化研究---固收再平衡策略算法研究18 人气#量化经典

量化研究---固收再平衡策略算法研究18 人气#量化经典 【python分享6】如何使用order_callback等9049 人气#QMT投研数据服务

【python分享6】如何使用order_callback等9049 人气#QMT投研数据服务 5分钟跑通一个 QMT 策略,新手少走很多弯路139 人气#QMT投研数据服务

5分钟跑通一个 QMT 策略,新手少走很多弯路139 人气#QMT投研数据服务