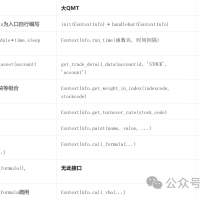

测试代码:

import pandas as pd

from tqdm import tqdm

from xtquant import xtdata

import time

STOCK_LIST = xtdata.get_stock_list_in_sector('沪深A股')

INDEX_LIST = xtdata.get_stock_list_in_sector('沪深指数')

ETF_LIST = xtdata.get_stock_list_in_sector('沪深ETF')

ALL_CODE = INDEX_LIST

# 按装订区域中的绿色按钮以运行脚本。

if __name__ == '__main__':

start = time.time()

# xtdata.download_history_data2数据量大时会超时

for code in tqdm(ALL_CODE):

xtdata.download_history_data(code,'1d')

df_d = xtdata.get_market_data_ex([],stock_list=ALL_CODE)

df_l = [df.assign(stock_code=code,name = xtdata.get_instrument_detail(stock_code=code)['InstrumentName']) for code,df in df_d.items()]

df = pd.concat(df_l,axis=0).dropna()

print(f'Elapsed time: {time.time()-start}')

dataframe经过volumn排序数据视图(xtdata):

实际来看,国证基金(399379.SZ)在2024年12月10日的实际日线数据,实际volume大约为21.51亿,在同花顺可以看到:

那么xtdata获取到的却是-2143838023,我觉得可能是工程师在设计数据类型的时候使用的是int32类型,int32的取值范围是-2,147,483,648 到 2,147,483,647,如果超过就会导致整数溢出,那么因为超出的不多就刚好是-21亿左右。

基于这个猜想后来我又做了个测试:

对已经处理好的datafeame进行一下操作,目的就是看看有没有比较接近+-21亿或者0的,那么成交量应该是21亿的整数倍:

df = df.loc[(df['volume'] > -50000000) & (df['volume'] < 0),:]

我们来分析 科创ESG(000691.SH)

奇怪的是,明明当天的成交量远小于int32范围,为什么还是负数?但是总之,volume为负数肯定是不正确的。不知道大家的环境是否有类似问题,欢迎交流。 |  量化研究--策略迁移算法1研究19 人气#量化经典

量化研究--策略迁移算法1研究19 人气#量化经典 量化研究---固收再平衡策略算法研究17 人气#量化经典

量化研究---固收再平衡策略算法研究17 人气#量化经典 【python分享6】如何使用order_callback等9042 人气#QMT投研数据服务

【python分享6】如何使用order_callback等9042 人气#QMT投研数据服务 5分钟跑通一个 QMT 策略,新手少走很多弯路136 人气#QMT投研数据服务

5分钟跑通一个 QMT 策略,新手少走很多弯路136 人气#QMT投研数据服务