|

引言:电力大航海时代的“价格重估” 2026年,中国电力市场正步入一个史无前例的转折点。随着电价改革的全面深化与电力全线联动,我们正在见证电力从一种低廉的公用事业资源,向稀缺的“能源通货”转型。 这是一场电力时代的“价格重估”。如果你还停留在“电力只是背景板”的传统认知里,那么2026年的市场逻辑将让你领教何为“今天爱理不理,明天高攀不起”。在供需紧平衡与政策红利的正向共振下,一场关于财富分配的“电力大航海”已经悄然启航。 算电协同:AI时代的“电力提货权”争夺战在数字经济语境下,算力的尽头是电力。2026年,随着全国新增算力中心数量突破50个,行业逻辑发生了根本性变化:AI的竞争不再仅仅是算法的博弈,而是“电力采购能力”的较量。 由于AI数据中心需要24小时不间断的稳定负荷(Baseload),这对电网的调节能力提出了极高要求。这种刚性需求直接推动电价上扬约20%。在这种“算电协同”趋势下,能提供高效能源解决方案的企业正握有核心议价权。协鑫能科与顺纳股份凭借在算力与电力融合场景的精准布局,已率先进入红利收割期。 4万亿基建狂飙:特高压设备的“超级周期”要解决中国能源生产与消费地理错配的顽疾,电网基础设施的升级是唯一的战略坦途。 “十五五”期间,全国预计将投入4万亿元巨资用于电网建设。作为跨区域电力输送的核心枢纽,特高压设备的采购量同比大增30%,行业正式进入爆发式增长的“超级周期”。 对于投资者而言,这不仅是基建,更是电力输送能力的全面重构。国电南瑞与特变电工作为行业领军者,正直接受益于这轮大规模投资,其订单饱满度与议价能力正处于历史高位。 强制配储:从“成本负担”到“利润中心”的惊人一跃2026年,储能行业告别了过去“被动配储”的尴尬局面,迎来价值回归的“强制时代”。 政策明确要求:2026年起新能源电站必须配套15%-20%的储能设备。更具革命性的是,独立储能项目开始享受“保底收益”政策。这一变化将储能从企业的“成本中心”彻底扭转为“利润中心”,激活了全行业的投资活性。南网储能与阳光电源凭借深厚的技术护城河,正稳稳占据这一万亿新蓝海的主导地位。 水火并举:被低估的“压舱石”与翻倍的利润空间在新能源大潮中,传统能源正以“反常识”的姿态迎来盈利高光,其背后的逻辑是电力系统对“确定性”的溢价。 火电: 作为保供压舱石,2026年全国出台了火电保底收益政策。在用电高峰,电价最高可攀升至0.8元/度,利润弹性极度拉升。重点关注华能国际与国投电力。 水电: 受气候周期影响,2026年枯水期发电量预计减少30%。这种极端供需缺口将水电价格推高至0.7元/度,较丰水期电价近乎翻倍。 这种从“走量”向“溢价”的转变,让长江电力与华能水电等拥有优质资产的龙头企业,在枯水期反而实现了显著的边际利润扩张。 蓝海跨越:海上风电与绿电的“刚需”属性新能源正加速从补充电源向主力电源跨越,其“绿电标签”在碳交易背景下已成为稀缺资产。 海上风电作为核心增长极,2026年全国计划新建装机达1000万千瓦。而“十五五”规划更明确了海上风电装机容量提升至1亿千瓦的目标,较当前规模翻倍以上。节能风电与金风科技正深度参与这一进程。同时,算力中心对绿电的“刚性需求”让光伏电力呈现出“越卖越贵”的态势,隆基绿能、晶科能源等全产业链龙头正持续享受溢价红利。 核电确定性:沿海资产的“现金奶牛”属性作为基荷电源,核电提供了能源结构中最宝贵的稳定性。2026年核电行业稳步扩张,新增装机容量超过800万千瓦。 在经济发达的沿海地区,核电价格实现了“稳中有涨”。这种高确定性的增长环境,赋予了中国核电与中国广核极强的“现金奶牛”属性,为投资者提供了装机扩张与电价提升的双重保底收益。 总结:把握“供需+政策”重塑下的财富流向2026年的电力涨价,绝非简单的通货膨胀,而是一场涵盖发电、输电、储能到用电全产业链的价值重构。 在这个“电力大航海”时代,投资逻辑正在发生深刻位移:从单纯追求增长的“成长股”逻辑,转向追求“高确定性收益+扩张弹性”的公用事业新逻辑。电力已经不再是廉价的工业底色,而是决定未来产业兴衰的核心变量。 最后留下一个思考: 当电力正式成为像石油一样的战略资产,你的资产配置是否已经完成了从“消耗方”向“受益方”的跨越?当低电价时代远去,哪些行业将在这场能源洗牌中迎来彻底的终结,而谁又将握住通往未来的“入场券”?

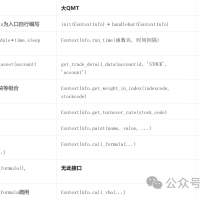

|  量化研究--策略迁移算法1研究17 人气#量化经典

量化研究--策略迁移算法1研究17 人气#量化经典 量化研究---固收再平衡策略算法研究15 人气#量化经典

量化研究---固收再平衡策略算法研究15 人气#量化经典 【python分享6】如何使用order_callback等9037 人气#QMT投研数据服务

【python分享6】如何使用order_callback等9037 人气#QMT投研数据服务 5分钟跑通一个 QMT 策略,新手少走很多弯路136 人气#QMT投研数据服务

5分钟跑通一个 QMT 策略,新手少走很多弯路136 人气#QMT投研数据服务