|

如果你正深陷一月份以来“商业航天”或近期“新闻出版”板块的长久套牢中,账户回撤让你在割肉与死扛间反复煎熬,请务必保持专注。作为一名长期从事量化交易的策略专家,我必须告诉你:解套不是靠“等”出来的,而是靠“剥离成本”动态实现的。 这套“2.5%做T法则”是我当年在券商任职期间,针对上百个交易模型进行压力测试后,筛选出的风险极小、盈亏比(Risk-Reward Ratio)最高的策略。其核心胜率高达90%,是专为长期被套(3个月以上)投资者设计的系统化“自救方案”。 核心逻辑:机械执行击败预测幻觉职业交易员与散户的分水岭不在于预测的准头,而在于执行的纪律。2.5%法则的本质是通过固定参数对冲情绪化交易。 1.抛弃预测走势: 散户亏损源于盲目猜测高低点。该法则要求“机械执行”,将2.5%设定为触发指令的阈值,无需盯盘猜测,跌到位即进,涨到位即出。 2.高期望值模型: 这个2.5%的基准线是基于海量数据回测得出的最优波动参数,旨在波动的震荡中稳健赚取差价,逐步摊薄成本,实现从“死守”到“动态盈利”的质变。 数学拆解:如何通过2.5%实现“一箭双雕”?定量化分析是解套的唯一出路。我们以**正T策略(先买后卖)**为例,通过具体数据看成本下移的效果: 1.初始状态: 假设你持有1000股底仓,成本价100元。你预留了一部分“T仓位”资金。 2.触发买入: 当股价跌至成本价以下0.3%,且单日跌幅接近2.5%(即跌至97.5元)时,投入T仓位的一半资金(约1万元)加仓100股。 3.触发卖出: 当股价反弹至加仓价的2.5%上方(回升至100元)时,果断卖出加仓的100股。 4.战果审计: 这一买一卖间,你不仅在日内锁定了250元的现金利润,更关键的是,你的底仓成本已从100元降至约99.75元。股数未变,成本已降。 实战指南:正向与反向的操作边界在应用此策略时,必须明确市场环境与底仓状态: 1.正T(先买后卖): 适用于趋势向上的行情,容错率极高。铁律: 必须持有底仓,且持有时间越长、股性越熟越好。千万不要在刚建仓时就急于做T,那是在增加敞口风险。 2.反T(先卖后买): 适用于弱势震荡行情。当股价触及5日或10日均线压力位,涨幅接近2.5%时,先卖掉不超过30%的底仓;待回调2.5%左右时接回,确保股数不变,成本直线下降。 职业风控:纪律是唯一的护城河量化策略的生命线在于风控。想要掌握“龙战交易体系”的精髓,必须死守以下红线: 1.永不满仓: 满仓即意味着失去操作的容错空间。 2.1%止损: 若做T操作失误导致亏损超过1%,必须果断截断损失,严禁死扛。 3.不留隔夜仓: 所有的做T操作必须在日内闭环,规避次日不可控的跳空风险。 结语: 掌握硬逻辑比获取代码更有价值。建议你将此策略保存并反复推演。如果你想更深层次地提升认知维度,避开市场收割,欢迎进入“龙战交易体系”进阶。关于大家常问的技术与逻辑细节,我已全部系统化整理。请看我个人主页置顶视频的第一条,在5分钟的位置,你就能找到“回家的路”。

|  量化研究--策略迁移算法1研究12 人气#量化经典

量化研究--策略迁移算法1研究12 人气#量化经典 量化研究---固收再平衡策略算法研究13 人气#量化经典

量化研究---固收再平衡策略算法研究13 人气#量化经典 【python分享6】如何使用order_callback等9033 人气#QMT投研数据服务

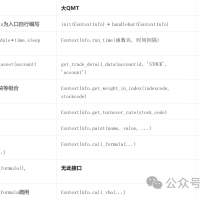

【python分享6】如何使用order_callback等9033 人气#QMT投研数据服务 5分钟跑通一个 QMT 策略,新手少走很多弯路136 人气#QMT投研数据服务

5分钟跑通一个 QMT 策略,新手少走很多弯路136 人气#QMT投研数据服务